Zinsen kassieren oder auf Wertpapiere setzen? Warum nicht beides, kombiniert in einem Produkt? Mit Aktienanleihen nutzen Sparer und Anleger die Vorzüge beider Welten. Sie erhalten einen garantieren Zinssatz pro Jahr, deutlich über dem, was Tagesgeld, Festgeld oder das Sparbuch versprechen. Und sie partizipieren an den Chancen – inklusive aller Risiken – der Wertpapiermärkte.

Inhaltsverzeichnis

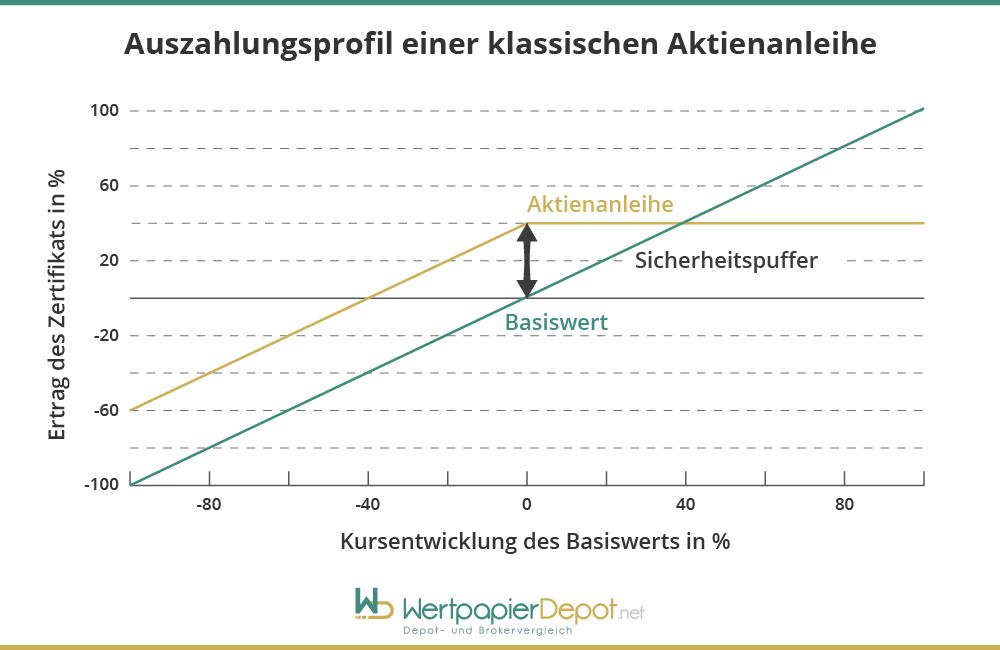

Was ist eine Aktienanleihe?

Um Missverständnisse gleich am Anfang auszuräumen: Aktienanleihen (reverse convertible bond oder equity linked bond) sind, anders als der Name vermuten lässt, keine Anleihen im eigentlichen Sinne. Die Bezeichnung hat dennoch ihre Berechtigung. Denn die wesentlichen Merkmale einer Anleihe sind vorhanden. Zum einen die Zinszahlung. Somit handelt es sich um ein verzinsliches Wertpapier. Zum anderen bergen auch Aktienanleihen ein gewisses Emittentenrisiko, sollten die vertraglichen Verpflichtungen später nicht erfüllt werden können.

Den Unterschied zwischen klassischen Anleihen und Aktienanleihen bildet das Element der Rückzahlung. Sie ist bei einer Aktien- bzw. Indexanleihe an Bedingungen geknüpft, die vom Emittenten vorgegeben und vertraglich fixiert werden. Experten sprechen von einer Terminmarktkonstruktion bzw. einer Verkaufs-Option. Dieser Baustein ist es, der eine Aktienanleihe charakterisiert. Die Papiere erweitern also eine Schuldverschreibung (Merkmal: die Zinszahlung) um die Verkaufs-Option. Im Fachjargon wird diese Kombination als strukturiertes Finanzprodukt bezeichnet.

Wie funktioniert eine Aktienanleihe?

Was in der Theorie zugegebenermaßen trocken klingt, erweist sich in der Praxis als gekonnt geschnürtes Paket. Die Basis bildet stets eine Aktie, zum Beispiel BMW oder Lufthansa. Bei Indexanleihen fußt das Konstrukt auf einem Index wie dem DAX. Doch statt direkt in den Aktienwert oder den Index zu investieren, kauft der Anleger eine Aktien- oder Indexanleihe. Sie werden zu einem Preis von 1.000 Euro, teils auch 5.000 Euro oder mehr hauptsächlich von Banken ausgegeben und können später wie jedes andere Wertpapier an der Börse gehandelt werden.

Die Investitionsbereitschaft der Anleger belohnen die Emittenten mit einem garantierten Zins, der pro Jahr gezahlt wird. Auf der anderen Seite erlaubt sich die ausgebende Bank, die Bedingungen für die Rücknahme zu diktieren. Hier kommt der sogenannte Basispreis ins Spiel. Er bezieht sich immer auf die jeweilige Aktie als Basiswert und stellt gewissermaßen eine Schranke dar. Notiert der Basiswert zum Laufzeitende oberhalb vom Basispreis, erhält der Anleger sein Kapital zu 100 Prozent zurück. Unterschreitet der Basiswert den Basispreis, gibt es stattdessen Aktien oder Indexzertifikate. Dann tritt der Andienungsfall ein. Die Anzahl der Aktien oder Zertifikate richtet sich nach dem Basispreis und dem Ausgabepreis der Aktienanleihe.

Beispielberechnung

Die Aktienanleihe soll 1.000 Euro kosten und bezieht sich auf die Aktie A als Basiswert. Die Laufzeit beträgt ein Jahr. Der Zinscoupon lautet auf 7,0 Prozent und der Basispreis wird auf 100 Euro festgelegt. Damit entspricht der Anleihepreis genau zehn Aktien zum Basispreis.

- Notiert der Basiswert zum Ende der Laufzeit bei 100 Euro oder darüber, erhält der Anleger sieben Prozent Zinsen (70 Euro) und sein Investment von 1.000 Euro zurück.

- Notiert der Basiswert zum Ende der Laufzeit bei 95 Euro und damit unter dem Basispreis, erhält der Anleger sieben Prozent Zinsen (70 Euro) und zehn Aktien. Deren Wert beträgt 950 Euro, 50 Euro weniger, als ursprünglich gezahlt wurde.

Dem Kursverlust von 50 Euro aus dem Beispiel stehen allerdings 70 Euro Zinsgewinn gegenüber. Unter dem Strich bleibt also ein Gewinn – vor Steuern und Gebühren – von immerhin 20 Euro. Hätte die Aktie während der Laufzeit noch mehr an Wert verloren, stünde ab einem Kurswert 92,99 Euro ein Verlust zu Buche. Aber: Die Aktien müssen nicht sofort verkauft, sondern können auch gehalten werden. Damit besteht die Chance, die möglichen Verluste durch spätere Kursgewinne und Dividendenzahlungen auf längere Sicht wieder auszugleichen.

Zu beachten ist bei Aktienanleihen, dass Anleger nicht von höheren Kursen profitieren. Entscheidend ist ausschließlich der vereinbarte Basispreis. Ob er um fünf, zehn oder 30 Prozent überschritten wird, ist für die Rückzahlung nicht relevant. Es bleibt beim Kaufpreis, wohingegen Aktienkäufer den Gewinn in voller Höhe mitnehmen.

Infografik zur Funktionsweise einer Aktienanleihe

Worauf achten bei der Auswahl von Aktienanleihen?

Vom Aufbau her sind alle Aktienanleihen weitgehend gleich. Sie setzen sich aus vier Elementen zusammen:

- Laufzeit: Bei Aktien- und Indexanleihen sind es meist zwölf oder 24 Monate – also ein Jahr oder zwei Jahre.

- Kaufpreis: Der Kaufpreis wird vom Emittenten festgelegt. In der Regel sind es 1.000 Euro oder ein Vielfaches davon. Ab dem Ausgabetermin richtet sich der Kaufpreis nach dem aktuellen Kurswert an der Börse. Berücksichtigt werden müssen zudem die bereits erfolgten Zinszahlungen.

- Zinszahlung: Sie macht Aktienanleihen für Anleger so spannend. Der Zinssatz pro annum (p.a.) ist von Anfang an garantiert.

- Rückzahlung: Dieses Element zeichnet die Aktienanleihe als solche aus. Der Emittent zahlt entweder den Kaufpreis zurück oder eine exakt festgelegte Anzahl an Aktien bzw. Indexzertifikaten, wenn es sich um eine Indexanleihe handelt.

Für die Auswahl entscheidend sind folgende Kriterien: der Basiswert (die Aktie oder der Index), der Zins und die Stückzinsen sowie Basis- und Kaufpreis:

- Der Basiswert: Anleger sollten sich intensiv mit der Aktie bzw. dem Index befassen, der einer Aktienanleihe zugrunde liegt. Handelt sich um ein Unternehmen, das umsatz- und substanzstark ist? In welchem Markt agiert das Unternehmen? Wie volatil – schwankungsanfällig – ist dieser Markt? Danach richtet es sich, ob die Aktienanleihe einen finanziellen Erfolg verspricht oder doch eher zu den riskanteren Papieren zählt.

- Der Zinssatz: Achtet man zu sehr auf den Zinssatz und weniger auf die übrigen Rahmenbedingungen, vergaloppiert man sich unter Umständen. Höhere Zinsen wirken zwar verlockend und tragen bei Aktienanleihen maßgeblich zum Gewinn bei, bergen aber auch ein höheres Risiko – wie bei allen Anlageklassen. Deshalb ist es ratsam, neben dem Zins auch auf die Rückzahlungsmodalitäten und damit den Basispreis zu schauen.

- Die Stückzinsen: Bei Aktienanleihen fallen Stückzinsen an, weil die Coupon- bzw. Zinszahlung rein rechnerisch nicht endfällig, sondern über das gesamte Jahr bzw. die gesamte Laufzeit erfolgt. Kauft man die Index- oder Aktienanleihe nicht am Ausgabetag, sondern später, müssen diese Zinsen bezahlt und bei den Rendite-Erwartungen berücksichtigt werden.

- Der Basispreis: Der wichtigste Faktor bei einer Aktienanleihe ist der Basispreis. Je mehr Luft nach unten bleibt – bezogen auf den aktuellen Kurswert der Aktie – desto wahrscheinliche ist die 100-prozentige Rückzahlung. Die Differenz Basispreis zu Aktienkurs spiegelt sich auch im Zinssatz wider. Je größer sie ausfällt, desto geringer der Zinssatz und umgekehrt. Der Grund: Die Emittenten können die Erträge aus den Anleihen, wie die Dividendenzahlung, nur auf einem von zwei Wegen an die Käufer weitergeben: mehr Sicherheit durch einen größeren Puffer oder durch höhere Zinsen.

- Der Kaufpreis: Am Ausgabetag kostet eine Aktienanleihe in der Regel 1.000 Euro. Die Ausgabe erfolgt zu einem Kurs von 100 Prozent. Dieser Wert ändert sich im Laufe der Zeit, unter anderem abhängig vom Basiswert. Wer später einsteigt, zahlt also entweder mehr oder weniger als 1.000 Euro (beachten: die Stückzinsen). Ein niedriger Kurs deutet dabei auf ein höheres Risiko, dass der Basispreis unterschritten wird und Kursverluste drohen.

Was ist eine Protect-Aktienanleihe?

Anleger, die bei Aktienanleihen mehr Sicherheit wünschen und dafür im Gegenzug auf ein paar Prozentpunkte verzichten, sollten sich näher mit Protect-Aktienanleihen befassen. Sie funktionieren nach dem gleichen Schema, verfügen allerdings über einen zusätzlichen Sicherheitspuffer. Realisiert wird er über eine Barriere unterhalb des vereinbarten Basispreises. Heißt: Bei einer Protect-Aktienanleihe gibt es zwei Grenzwerte.

Wird der reguläre Basispreis während der Laufzeit unterschritten und bleibt der Kurswert oberhalb der Barriere, passiert noch nichts. Der Käufer ist nach wie vor im grünen Bereich und würde den vollen Kaufpreis zurückerhalten. Berührt der Kurswert zwischen dem Ausgabe- und dem Fälligkeitstag allerdings die zweite Barriere oder rutscht noch tiefer, ist der Sicherungsmechanismus hinfällig. Bleibt der Kurs unter dem Basiswert, tritt der Andienungsfall ein – auch dann, wenn die Barriere zwischenzeitlich wieder überschritten wurde.

Beispielberechnung

Es gelten die gleichen Werte wie im vorherigen Beispiel. Die Aktienanleihe kostet 1.000 Euro. Gezahlt werden 7,0 Prozent Zinsen. Der Basispreis beträgt 100 Euro, was angesichts des Kaufpreises zehn Aktien entspricht. Neu ist der Sicherheitspuffer mit einer Barriere bei 70 Prozent, woraus sich der Barriere-Wert von 70 Euro ergibt.

- Der Kurswert beträgt am Laufzeitende 100 Euro oder höher: Die Rückzahlung erfolgt zu 100 Prozent zuzüglich der Zinsen (70 Euro).

- Der Kurswert ist am Laufzeitende 71 Euro: Die Rückzahlung erfolgt ebenfalls zu 100 Prozent, weil die Barriere nicht unterschritten wurde, zuzüglich der Zinsen (70 Euro).

- Der Kurswert rutscht nach acht Monaten auf 67 Euro und steht am Laufzeitende bei 92 Euro: Der Andienungsfall tritt ein, weil der Kurswert unterhalb der Barriere lag. Der Käufer erhält zehn Aktien (Wert: 920 Euro) und den Zins (70 Euro).

Wann Aktie, wann Anleihe kaufen?

Dank des Sicherheitspuffers und bei Protect-Aktienanleihen einer zusätzlichen Barriere macht diese Anlageklasse bei vielen Marktszenarien einen guten Eindruck. Das gilt insbesondere bei leicht fallenden und schwankenden Märkten. Und selbst wenn der Kurswert deutlich nachlassen sollte, sorgt die Zinszahlung zumindest für einen gewissen Ausgleich. Hinzu kommt die bereits erwähnte Möglichkeit, die Aktien zu halten und zu einem höheren Kurs wieder zu verkaufen. Steigt der Kurs einer Aktie während der Laufzeit jedoch rasant, bleibt es aufgrund des Deckels lediglich beim Zinsgewinn. Dann wäre die Aktie die bessere Wahl. Diesbezüglich Vorhersagen zu treffen, ist allerdings kaum möglich. Hier gilt es, mit einem Blick auf den Markt sowie die bisherige und die zu erwartende Entwicklung die Chancen und Risiken abzuwägen.

| Gewinne und Verluste (vor Gebühren und Steuern) bei einer Kursentwicklung der Aktie nach zwölf Monaten von | |||||||

|---|---|---|---|---|---|---|---|

| 10% | 5% | 0% | -5% | -10% | -15% | -15% *) | |

| Aktie mit 3% Dividendenrendite | 13 | 8 | 3 | -2 | -7 | -12 | |

| Aktienanleihe mit 5%-Zinscoupon und einem Basispreis von 100% | 5 | 5 | 5 | 0 **) | -5 **) | -10 **) | |

| 50:50-Mischung aus Aktie und Aktienanleihe | 9 | 6,5 | 4 | -1 **) | -6 **) | -11 **) | |

| Protect-Aktienanleihe mit 4%-Zinscoupon und einer Barriere bei 70 % | 4 | 4 | 4 | 4 | 4 | 4 | -11 **) |

| 50:50-Mischung aus Aktie und Protect-Aktienanleihe | 8,5 | 6 | 3,5 | 1 **) | -1,5 **) | -4 **) | -11,5 **) |

| *) Barriere wurde während der Laufzeit berührt / unterschritten – betrifft nur die Protect-Aktienanleihe. **) Aktienzahlung, da der Basispreis (= 100 Prozent des Aktienkurses) unterschritten wurde. |

|||||||

Wo kann man Aktienanleihen kaufen?

Kaufen kann man Aktienanleihen bei nahezu allen Banken, Sparkassen und Onlinebrokern. Neben der Auswahl an Aktien- und Indexanleihen variieren dabei auch die Kosten für das Depot, in dem die Papiere hinterlegt werden. Deshalb ist es ratsam vor dem Kauf zunächst ein paar Minuten in unseren Broker- und Depotvergleich zu investieren. Denn hohe Depotkosten minimieren den Gewinn.

| Broker | Standard | Neukunde | Bonus | |||

|---|---|---|---|---|---|---|

| Kosten p.a. | pro Order | Kosten p.a. | ||||

| 1 Die Gesamtkosten p.a. berechnen sich auf Basis der aktuellen Konditionen (Quelle: Preis- Leistungsverzeichnis). Einige Broker berechnen außerdem Börsenplatzgebühren. 2 Gesamtkosten p.a. (Neukunde) + Prämie berechnen sich auf Basis der vom jeweiligen Broker angebotenen Konditionen für Neukunden. Einige Broker berechnen außerdem Börsenplatzgebühren. Alle Angaben ohne Gewähr | ||||||

| 224,00 €497,50 €139,60 € | 5,60 €4,98 €8,73 € | 112,00 €248,75 €69,80 € | [+] | Mehr Details » | Zum Broker » | |

| 223,00 €495,00 €139,20 € | 3,90 €3,90 €3,90 € | 78,00 €195,00 €31,12 € | [+] | Mehr Details » | Zum Broker » | |

| 116,00 €290,00 €56,00 € | 5,80 €5,80 €7,00 € | 116,00 €290,00 €56,00 € | - | Mehr Details » | Zum Broker » | |

| 80,00 €200,00 €40,00 € | 4,00 €4,00 €5,00 € | 80,00 €200,00 €40,00 € | - | Zum Broker » | ||

| 178,00 €445,00 €100,00 € | 8,90 €8,90 €12,50 € | 178,00 €445,00 €100,00 € | [+] | Mehr Details » | Zum Broker » | |

| 224,80 €449,50 €139,92 € | 7,62 €6,49 €10,74 € | 152,30 €324,50 €85,92 € | [+] | Mehr Details » | Zum Broker » | |

| 223,00 €370,00 €139,20 € | 11,15 €7,40 €17,40 € | 223,00 €370,00 €139,20 € | [+] | Mehr Details » | Zum Broker » | |

| 200,00 €500,00 €80,00 € | 10,00 €10,00 €10,00 € | 200,00 €500,00 €80,00 € | - | Mehr Details » | Zum Broker » | |

| 223,00 €495,00 €139,20 € | 8,03 €7,40 €11,15 € | 160,50 €370,00 €89,20 € | [+] | Mehr Details » | Zum Broker » | |

| 20,00 €50,00 €8,00 € | 1,00 €1,00 €1,00 € | 20,00 €50,00 €8,00 € | [+] | Zum Broker » | ||

| 0,00* €0,00* €0,00* € | 0,00* €0,00* €0,00* € | 0,00* €0,00* €0,00* € | - | Zum Broker » | ||

| 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | - | Zum Broker » | ||

| 19,80 €35,88* €7,92 € | 0,99 €0,72* €0,99 € | 19,80 €35,88* €7,92 € | - | Mehr Details » | Zum Broker » | |

| 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | 0,00 €0,00 €0,00 € | [+] | Zum Broker » | ||